三反園訓衆議院議員の資金管理団体「みたぞのさとし後援会 三訓会」の令和3年分政治資金収支報告書の記載内容と、同氏が衆議院に提出した「資産等報告書」の報告内容が合致せず、いずれかの報告が虚偽だった疑いが浮上。今月22日にハンターの指摘を受けた三反園氏側が、翌24日に資産報告書と補充報告書を訂正したことを明らかにした。「事務的なミスだった」と釈明しているが、違う実態だった可能性がある。

■資金管理団体「収支」に整合性なし

当選した衆議院議員の場合、「政治倫理の確立のための国会議員の資産等の公開等に関する法律」任期が始まった時点(総選挙の投開票日)での議員本人の資産を100日以内に議長へ報告するよう定められている。現在の衆院議員の任期開始時点は、直近の総選挙が行われた令和3年(2021年)10月31日となる。

資産報告書には、議員が保有する預貯金の額、不動産、有価証券、ゴルフ会員権などの他、借入金と貸付金についても記載するのが決まりで、令和2年(2020年)の鹿児島県知事選挙に落選した後、翌3年10月の総選挙に鹿児島2区から立候補して初当選した三反園氏は、同年10月31日時点での貸付金を「0」と報告していた。

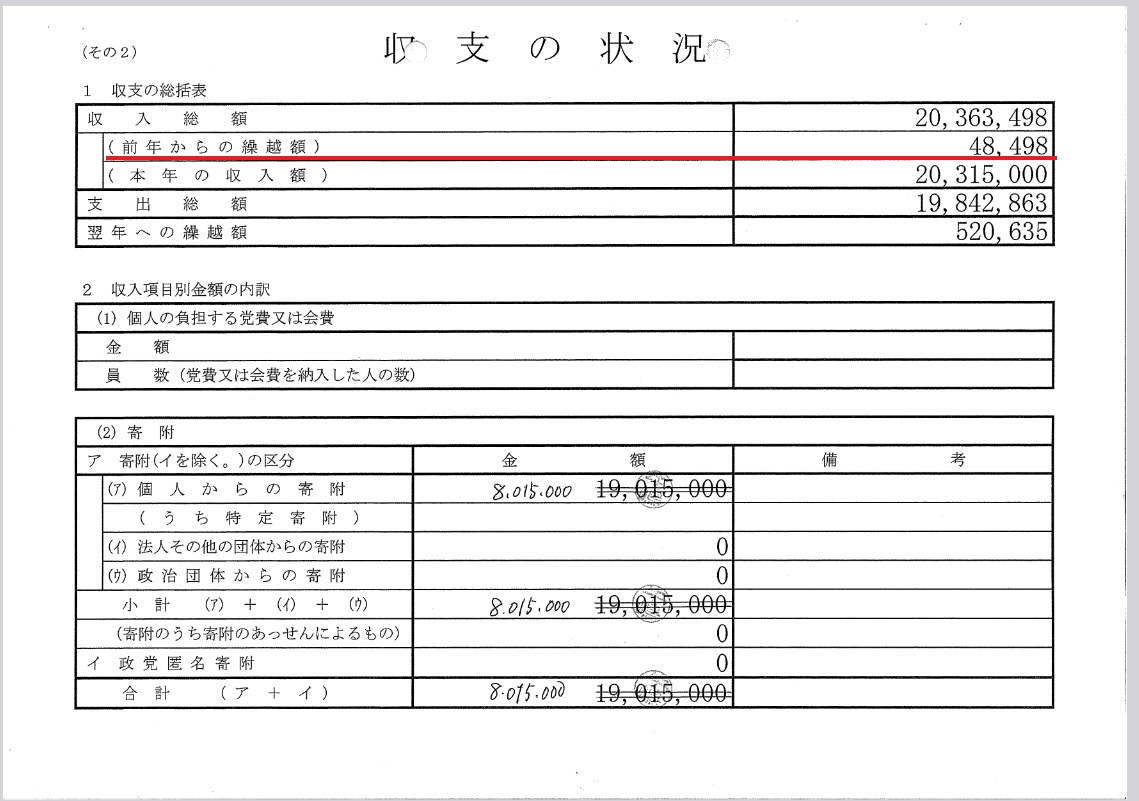

一方、三訓会の政治資金収支報告書によれば、同年1月1日から10月31日までの収入は、前年からの繰越金を合わせて8,063,498円。支出合計は、12,776,623円だった。(*下の表、参照)

10月31日までの支出12,776,623円を賄うためには、それ以上の資金が必要になるはずだが、収支報告書の記載通りなら収入は8,063,498。4,713,125円が不足する計算となる。収入不足を補うためには「借り入れ」を行うしかないが、前述したように資産報告に記された10月31日までの三反園氏の貸付金はゼロ。収支報告書と資産報告の整合性はない。どちらかの報告書が虚偽ということだ。

■「完全なミス」との釈明に疑問

“三反園議員の資産報告書か、三訓会の政治資金収支報告書のどちらか、あるいは両方の記載内容は間違っているのではないか”――ハンターは今月22日、三反園氏の事務所に期限を翌日14時として回答を求めたところ、23日に同氏の秘書から「ご指摘の件は分かりました。先ほど資産報告書を訂正してきました。10月31日以前と、11月1日以降のものを修正しました。完全なミスです」と連絡があった。令和4年4月公開の資産報告書と、同年7月公開の補充報告書に貸付金の記載を加えたということで帳尻を合わせた形だが、「はい、そうですか」というわけにはいかない。

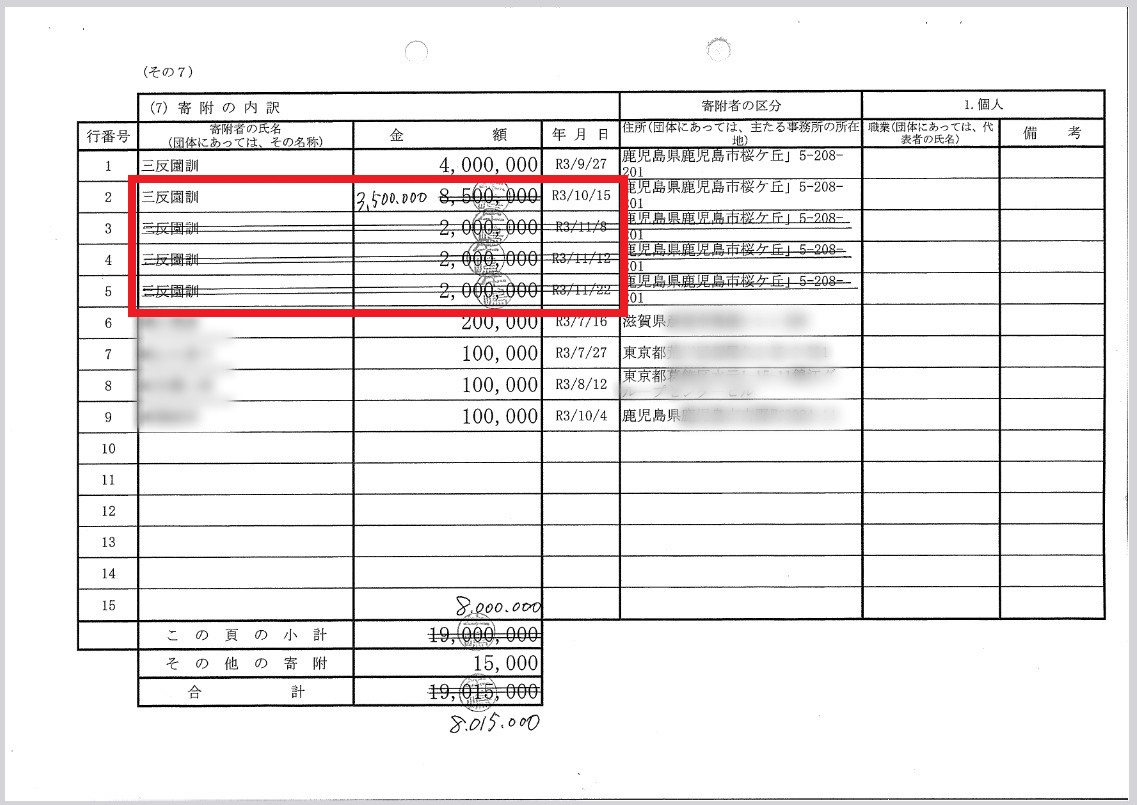

下は、三訓会が総務省に提出した政治資金収支報告の中の「収入」のページの一部だ(*赤い囲みはハンター編集部)。

報告書提出時に記載されていた三反園氏自身の以下の寄附が2本の横線で抹消されているのが分かる。

報告書提出時に記載されていた三反園氏自身の以下の寄附が2本の横線で抹消されているのが分かる。

・10月15日 8,500,000円

・11月 8日 2,000,000円

・11月12日 2,000,000円

・11月22日 2,000,000円

10月15日の850万円の寄附金額は、なぜか抹消された後350万円に修正されており、200万円×3回=計600万円と合わせ「1,100万円」の寄附が消えた形だ。これでは、収支全体の辻褄が合わず、収入がないのに支出が行われたことになる。では、消えた1,100万円はどう処理されたのかーー。

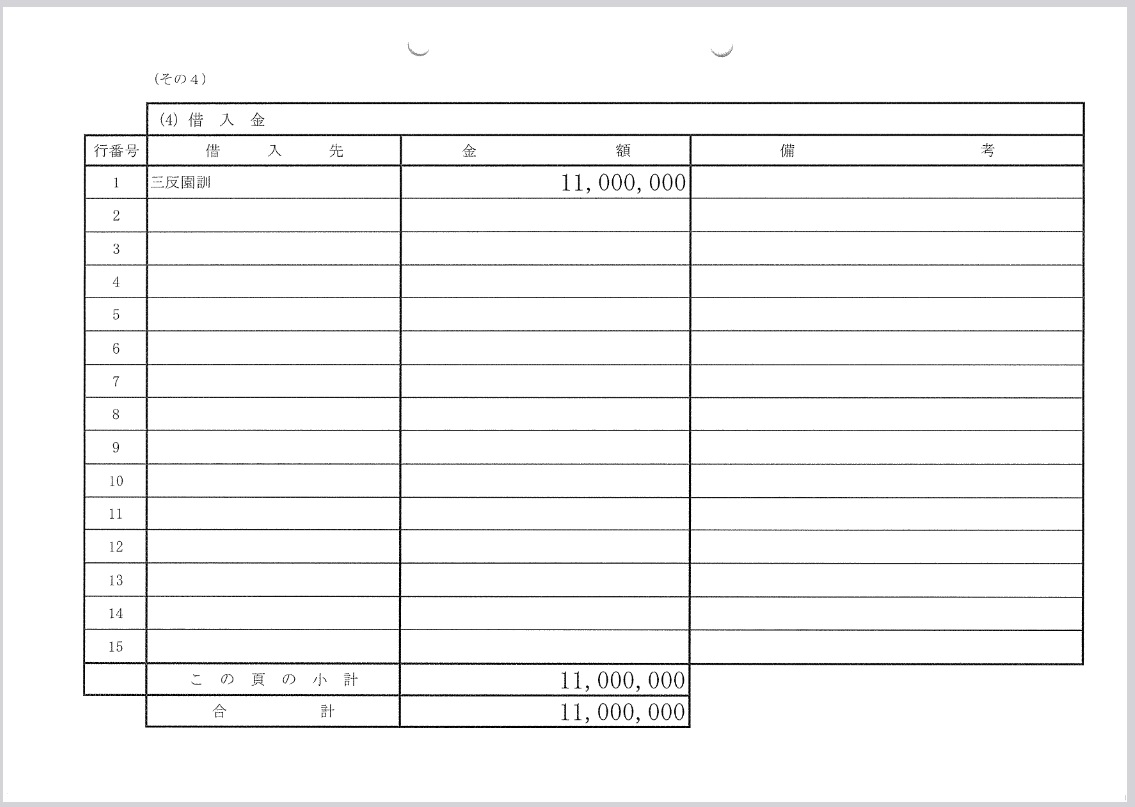

実は、寄附されたはずの1,100万円は、下の収支報告書の記載にあるように、三反園氏から三訓会への貸付金に化けていた。

つまり、いったんは三訓会に提供した1,100万円を、いずれ他者から集めるカネの中から「返してもらう」ことにしたというわけだ。あやしい操作と言う他ない。

■拭えぬ「虚偽報告」の疑い

三反園氏は資産報告を訂正して一件落着と考えているようだが、そうはいかない。三訓会の令和2年から3年にかけての繰越金は、報告書の「収支の状況」の記されているように「48,498円」である。

これに対し、1月15日と2月26日に印刷費としてそれぞれ66,000円、計132,000円の支出があるのだが、年初の保有金は前年からの繰越金48,498円のみ。年間で15,000円しかなかった「その他の寄附」(1件5万円以下の寄附)を無理やり足しても63,498円にしかならず、1月15日の66,000円も2月26日の66,000円も支払えなかったことになる。

これに対し、1月15日と2月26日に印刷費としてそれぞれ66,000円、計132,000円の支出があるのだが、年初の保有金は前年からの繰越金48,498円のみ。年間で15,000円しかなかった「その他の寄附」(1件5万円以下の寄附)を無理やり足しても63,498円にしかならず、1月15日の66,000円も2月26日の66,000円も支払えなかったことになる。

三訓会への寄附は同年7月まで他に1件もない。収支報告書の流れからして、1月15日以前に「貸し付け」があったとも思えない。つまり、初めから収支の辻褄が合っていない三訓会の収支報告書は、虚偽の疑いが濃いということだ。

■登録政治資金監査人は何を監査したのか?

国会議員の関連政治団体は、弁護士、公認会計士、税理士のうち、登録政治資金監査人名簿に登録された「登録政治資金監査人」に監査を受け、政治資金収支報告書にその監査人の報告書を貼付しなければならない。三訓会も鹿児島の税理士に監査を受けている。下が監査報告書だ。

政治資金規正法は、国会議員関係政治団体が収支報告書を提出する場合について登録政治資金監査人による政治資金監査を受けるよう規定。同監査人は収支の状況について、備え付けと3年間保存が義務付けられた会計帳簿、明細書、領収書等を確認した上で、監査報告しなければならない。

政治資金規正法は、国会議員関係政治団体が収支報告書を提出する場合について登録政治資金監査人による政治資金監査を受けるよう規定。同監査人は収支の状況について、備え付けと3年間保存が義務付けられた会計帳簿、明細書、領収書等を確認した上で、監査報告しなければならない。

三訓会の登録政治資金監査人を務めている鹿児島の税理士も、監査報告書で《(政治資金収支報告書には)会計帳簿、明細書、領収書等に基づいて支出の状況が表記されていた》と述べている。しかし、すべての収入と支出が記載されていなければならない会計帳簿を正確に転記したはずの三訓会の政治資金収支報告書は、ここまで述べてきた通り収支の整合性が全くないもの。監査人は、一体何を確認したのだろうか?

関連記事

最近の記事一覧

-

2026/3/10

銃なきハンターが法廷で最後の訴え|最高裁、3月27日に判決言い渡し争いが上告審へ持ち込まれたヒグマ駆除をめぐる裁判で2月下旬、当事者双方が最高裁判所の法廷に足… -

2026/3/9

「SANAE TOKEN(サナエ トークン)」疑惑の背景高市早苗首相にスキャンダルが相次いでいる。自民党衆議院議員315人への総額945万円にのぼるカタログ… -

2026/3/6

【追跡・鹿児島県警】鹿児島中央署が被害を拡大させた「詐欺師」の手口2021年秋、鹿児島県医師会の男性職員(当時。2022年10月に退職)に性行為を強制された… -

-150x112.jpg)

2026/3/5

戦後秩序を打ち砕く新しい戦争が始まったイスラム世界は2月中旬からラマダン(断食月)に入った。敬虔なイスラム教徒はこの間、日の出から日没まで… -

2月28日夕、高市早苗首相は石川県を訪問。石川県知事選で2期目を狙う馳浩氏の応援のためにマイクを…

2月28日夕、高市早苗首相は石川県を訪問。石川県知事選で2期目を狙う馳浩氏の応援のためにマイクを…

")